Il mercato dei mutui sotto la lente del gruppo Tecnocasa

Analisi del mutuatario PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla seconda metà del 2013, quando la contrazione dei volumi erogati aveva cominciato a rallentare

Analisi del mutuatario

PREMESSA

PREMESSA

Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla seconda metà del 2013, quando la contrazione dei volumi erogati aveva cominciato a rallentare ed era tornata sotto la doppia cifra. L’inizio del 2014 è stato caratterizzato nuovamente da una diminuzione delle erogazioni, ma questa volta solo del 2,5% rispetto all’anno precedente. È con la chiusura del secondo trimestre dell’anno che si riscontrano concreti segnali di miglioramento. Infatti, per la prima volta dal 2010 l’andamento delle erogazioni fa registrare un segno positivo, confermando e accentuando la tendenza al miglioramento iniziata l’anno precedente. Questo trend è suffragato anche dalle performance positive riscontrate mensilmente, che dall’inizio del 2014 registrano stabilmente variazioni positive e da Marzo sono in doppia cifra.

È presto per stabilire se la criticità e la fase discendente del mercato siano alle spalle, ma certamente ci sono delle note che inducono ad un rinnovato ottimismo. La domanda di mutui da parte delle famiglie è in crescita ormai da un anno e la Banca Centrale Europea sta operando per sostenere l’erogazione del credito (tra le manovre si ricordano riduzione del tasso di riferimento, tasso di interesse negativo sui depositi delle banche presso la BCE). Il settore del credito resterà condizionato dalla stabilità politico-economica in Italia e in Europa, pertanto saranno determinanti le iniziative a supporto della crescita economica (soprattutto del settore immobiliare) e dell’andamento del mercato del lavoro. Gli istituti di credito, da parte loro, presteranno sempre particolare attenzione al rischio di credito e i clienti dovranno dimostrare una buona capacità di risparmio ed una situazione economica stabile.

In questo contesto risulta significativa l’analisi del prodotto elaborata dal Gruppo Tecnocasa, che verterà sui primi sei mesi del 2014 e prenderà in esame parametri quali finalità dell’operazione, tipologia, durata e importo medio di mutuo di tutti coloro i quali hanno sottoscritto un finanziamento ipotecario attraverso le agenzie a marchio Kìron ed Epicas.

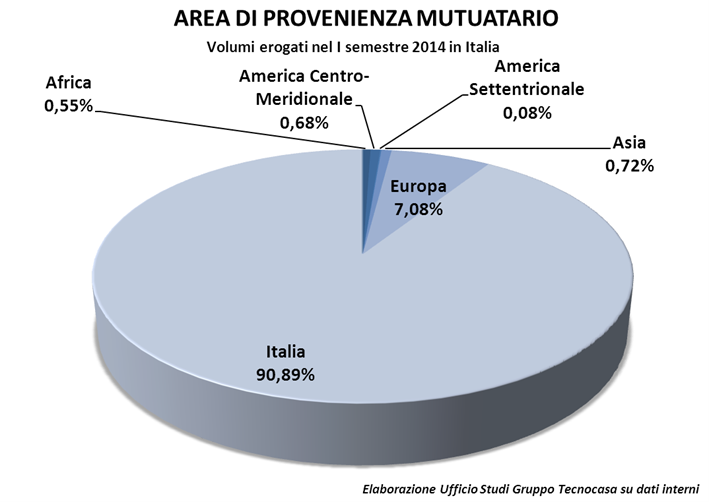

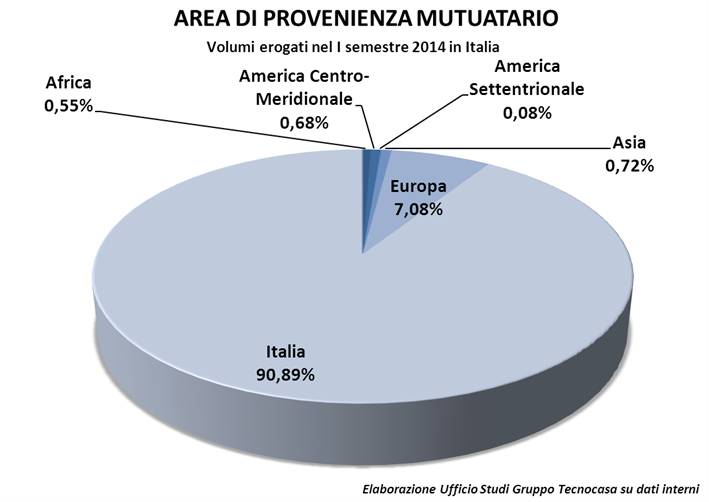

AREA DI PROVENIENZA

AREA DI PROVENIENZA

Nel nostro Paese vengono finanziati principalmente cittadini italiani, infatti nove mutui su dieci sono stati erogati a persone di origine italiana, solo il 7,08% a cittadini di altri Paesi del Vecchio Continente e il 2% agli immigrati extra-europei. Dai dati raccolti si evince che la maggior parte degli stranieri non europei proviene dall’America Centro-Meridionale, seguiti dagli asiatici e dagli africani.

Osservando la provenienza del mutuatario nell’ambito delle macroaree italiane e confrontando i risultati tra loro, si evince che gli istituti di credito tendono a finanziare i cittadini non italiani maggiormente nel Nord Italia. In particolare, spicca la macroarea Nord-Orientale, in cui la presenza di cittadini europei è più del doppio di quella nazionale (poco più del 15%). Dalla parte opposta, si nota come nel Sud e, in particolare, nelle Isole vengano finanziati quasi esclusivamente italiani, che rappresentano più del 98% del totale. Il Nord-Ovest si rivela la macroarea più multietnica, mentre l’Italia Centrale accoglie la maggior concentrazione di cittadini africani e centro-sudamericani.

| Area di provenienza | Italia Nord/occidentale | Italia Nord/orientale | Italia Centrale | Italia Meridionale | Italia Insulare |

|---|---|---|---|---|---|

| Italia | 89.03% | 82.84% | 92.09% | 98.69% | 98.55% |

| Europa | 8.29% | 15.30% | 5.28% | 1.05% | 1.45% |

| Africa | 0.57% | 0.37% | 1.17% | 0.26% | – |

| America Centro-Meridionale | 0.89% | 0.37% | 1.17% | – | – |

| America Settentrionale | 0.16% | – | – | – | – |

| Asia | 1.06% | 1.12% | 0.29% | – | – |

| Volumi erogati nel I semestre 2014 in Italia Elaborazione Ufficio Studi Gruppo Tecnocasa su dati interni |

|||||

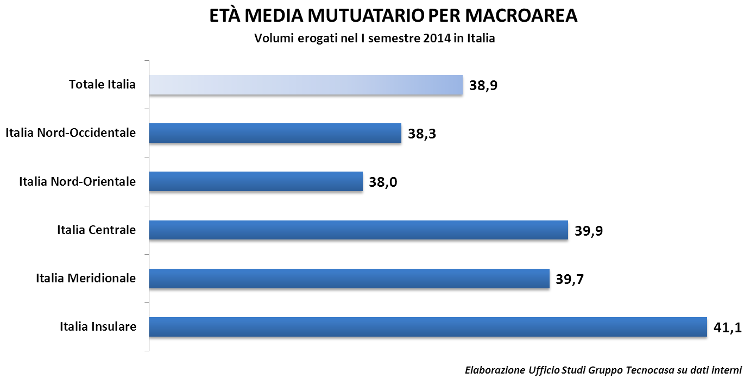

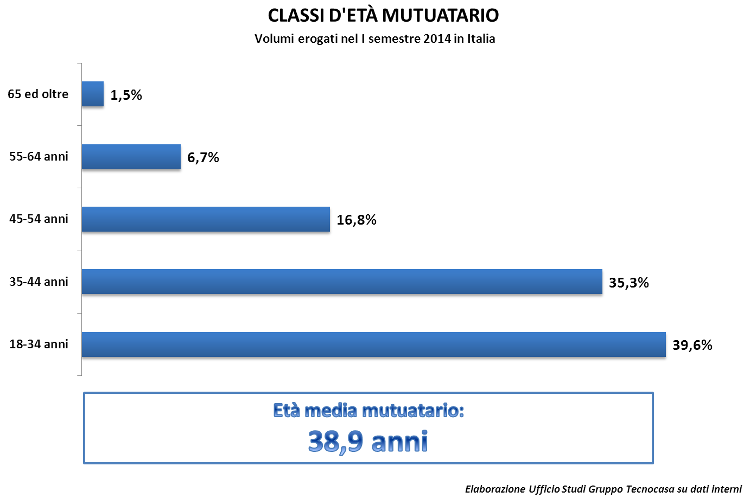

ETÀ ANAGRAFICA

L’età di chi ha sottoscritto un mutuo nel 2013 è mediamente 38,9 anni. Le aree nelle quali si accede al finanziamento in età più avanzata sono tendenzialmente quelle centro-meridionali: nel Sud e nell’Italia Centrale si sfiorano i 40 anni, barriera ampiamente superata tra Sicilia e Sardegna (41,1 anni). Nel Nord Italia, invece, si accede al mutuo in età relativamente più giovane, e comunque al di sotto della media nazionale: 38,3 anni nel Nord-Ovest, 38 anni nel Nord-Est.

L’analisi per fasce d’età mostra come sia la popolazione più giovane a fare un maggior ricorso al mutuo e, in generale, la percentuale decresce con l’aumentare dell’età. Gli under 35 rappresentano il 40%, mentre in poco più 35% dei casi il mutuatario ha un età di fascia media compresa tra 35 e 44 anni.

Confrontando la classe d’età del mutuatario con la macroarea di riferimento, si nota come tutte seguano la tendenza nazionale. Come evidenziato anche dall’età media, in generale nelle regioni settentrionali è più elevata la percentuale degli under 35, che supera il 42%; emergono differenze importanti solamente nelle due fasce successive: i 35-44enni sono il 33,2% nel Nord-Ovest e il 36,6% nel Nord-Est, mentre i 45-54enni rappresentano il 17,2% e il 13,8% rispettivamente.

Nelle regioni del Sud Italia emerge il dato relativo alla fascia compresa tra 35 e 44 anni, che supera il 40%; allo stesso modo, gli under 35 rappresentano il 34%, valore che si riscontra anche nelle Isole, dove le due classi di età più mature incidono molto di più che a livello nazionale. Nell’Italia Centrale, invece, le classi più giovani incidono quasi nella stessa misura (circa il 36%), ma il 20% del campione si colloca nella fascia compresa tra 45 e 54 anni.

PROFESSIONE

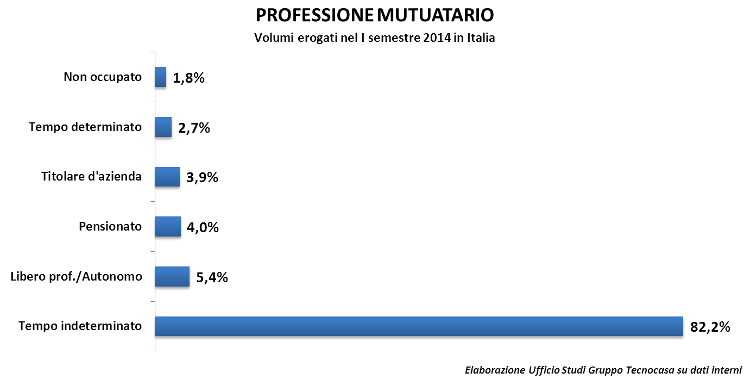

Un ulteriore indice analizzato è quello relativo alla professione del mutuatario, da cui emerge che la sicurezza economica è tra gli elementi fondamentali richiesti dagli istituti di credito per erogare un finanziamento. Tale caratteristica identifica l’86,2% del campione, a fronte dell’8,1% di chi ha un contratto di lavoro flessibile (tempo determinato o autonomo) e dell’1,8% di chi non lavora. Otto mutuatari su dieci sono in possesso di un contratto di lavoro a tempo indeterminato, mentre i pensionati rappresentano il 4%.

La tendenza a finanziare redditi certi (dipendenti a tempo indeterminato e pensionati) è leggermente superiore alla media nazionale nelle regioni del Nord-Est, dove supera l’88%, e nel Sud (87,7%). Il Centro e le Isole si caratterizzano per una quota di finanziamento a dipendenti a tempo indeterminato più bassa, rispettivamente pari a 78% e 75%. In particolare, nell’Italia Insulare emergono le quote di pensionati e lavoratori autonomi (8% ciascuno), mentre al Sud e nelle Isole l’incidenza dei disoccupati è superiore rispetto a tutte le altre realtà territoriali (2,9%).

| Professione mutuatario | Tempo indet. | Tempo det. | Libero prof./Auton. | Titolare d’azienda | Pensionato | Non occupato |

|---|---|---|---|---|---|---|

| Italia Nord-occident. | 83.3% | 2.6% | 5.6% | 4.0% | 3.0% | 1.5% |

| Italia Nord-Orient. | 85.8% | 4.1% | 2.6% | 4.1% | 2.6% | 0.7% |

| Italia Centrale | 78.0% | 4.1% | 6.7% | 3.5% | 5.3% | 2.3% |

| Italia Meridionale | 81.9% | 0.8% | 4.7% | 3.9% | 5.8% | 2.9% |

| Italia Insulare | 75.4% | 2.2 | 8.0% | 3.6% | 8.0% | 2.9% |

| Volumi erogati nel I semestre 2014 in Italia Elaborazione Ufficio Studi Gruppo Tecnocasa su dati interni |

||||||

Metodologica all’analisi

L’Ufficio Studi del Gruppo Tecnocasa si occupa di analizzare il mercato dei mutui, per approfondire in modo scientifico e dettagliato la situazione del mercato italiano e individuarne le caratteristiche e le tendenze. Tali analisi sono possibili grazie alla capillarità delle agenzie di mediazione creditizia Kìron ed Epicas presenti sul territorio italiano.

Base statistica e modalità di indagine

L’indagine parte dai dati forniti dalle agenzie della rete di mediazione creditizia di tutta Italia che, attraverso una piattaforma informatica, pervengono all’Ufficio Studi del Gruppo Tecnocasa.

È stato considerato un campione composto da più di 2300 mutui erogati in Italia nel corso del primo semestre 2014. Si tratta di dati reali, in quanto riferiti a situazioni concrete di migliaia di individui che hanno fatto ricorso a un finanziamento nel corso dell’anno; capillari, poiché sono oltre 160 le agenzie sul territorio nazionale che partecipano all’invio dei dati sul mercato; scientifici, perché vengono raccolti, verificati e analizzati con puntualità e metodo da esperti del settore.

NOTA METODOLOGICA

Il campione, rappresentativo dell’universo famiglie, è nazionale e stratificato per macroaree (Nord-Occidentale, Nord-Orientale, Centrale, Meridionale, Insulare). Vengono prese in esame pratiche erogate e certificate dalla società di mediazione creditizia. In alcuni casi una pratica di finanziamento può essere intestata a due soggetti: volendo tracciare l’identikit di chi ha acceso un mutuo ipotecario nel periodo in analisi, l’Ufficio Studi del Gruppo Tecnocasa ha preso in considerazione il solo primo intestatario. Attorno a tale soggetto, definito “mutuatario-tipo”, verranno analizzate le caratteristiche socio-demografiche che lo identificano.

TEMI OGGETTO DI ANALISI

Analizzeremo periodicamente le informazioni riguardanti le operazioni di finanziamento erogate attraverso le reti di mediazione creditizia Kìron ed Epicas per realizzare rapporti trasversali su argomenti quali caratteristiche del mutuatario, tipologia di prodotto, durata media e importi richiesti, tracciando un quadro aderente all’attualità socio-economica del nostro Paese. Tali indagini avranno carattere nazionale, con un approfondimento per macroaree.

Le informazioni ricavate, proprio perché rilevate sulla base di dati concreti, possono fornire preziose indicazioni sulle scelte operate dalle famiglie italiane in fatto di finanziamento.

{kind=link}